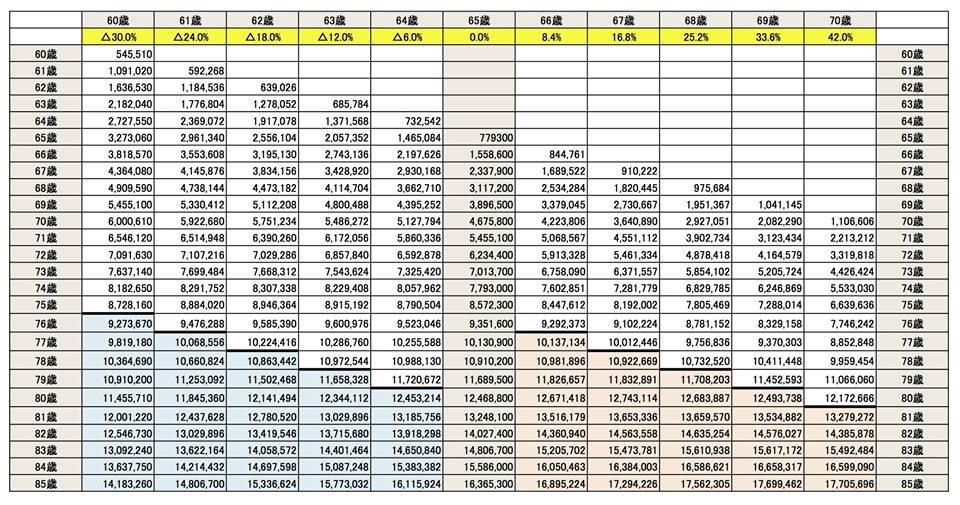

年季の繰り下げや繰り上げ受給について、シニア世代の方は、ご存知かと思いますが、グラフは、基礎老齢年金での比較です。

60才で繰り上げて受給すると、毎月の年金は、30%減額され、65才から受給を受ける方に、76才で追い抜かれます。

逆に、70才まで繰り下げると、月額42%増額され、82才で65才から受給する方を追い抜きます。水面下では75才まで繰り下げの議論が始まっておりますが、もし実現すると最低でも8割~倍額に増額するとも言われています。

参考までに、65歳時点でご夫婦で月額20万円の年金受給の場合、女性の平均寿命87才までの計算では、通常5280万円の受給総額になりますが、繰り下げて70才から受給すると月額284,000円となり、総額で5793万になるのです。つまり計算上は500万以上余計にもらえることになり、現在の低金利を考えれば超破格な高利回りというわけです。

87才まで生きられないという方もいると思いますが、厚労省の試算によると、今後益々平均寿命は延び、30年後には、男性で87才・女性に至っては、94才まで平均寿命が延びるとされ、現在、約7万人の100才以上の高齢者は53万人になると予測されております。

ちなみに、繰り下げ期間中は取りやめて、未受給分の年金を一括請求も可能なようですが、割り増しはつかずに、通常年金で受給となるようです。

万が一、繰り下げ期間中に死亡した場合も、同様の措置を受けられるようですが、繰り下げ期間が、延長されれば変更されると思いますが、時効が5年となっているので70才間近に死亡した場合は、申請が遅れると給付が減るために注意が必要だそうです。

その他にも、遺族年金とかの扱いなども変わってくるようなので、熟慮が必要だと思います。

制度開始時は、将来の年金制度への不安などもあり、繰り上げ受給者が3割位で、繰り下げする方はほんの数パーセントだったようですが、定年延長の流れもあり、最近は繰り下げする方も増えているようです。

特に男性より長生きする確率の高い女性の繰り下げを選択する方が多いようです。

人生100年時代を迎え、今後、何かにと難しい選択を求められますが、QOLの向上を図り、健康寿命を延ばし、介護や治療費に費やすお金を減らし、アクティブに豊かな人生を送ることが、何より重要ですので、くれぐれもご自愛ください。

- 新着コメント

-

2015.09.25 (中山の高梨欽司)火災保険の制度

-

2015.08.25 (阿部貴日呼)毎週のように行っています

-

2014.12.10 (高橋一夫)ありがとうございます。

-

2014.12.08 (ちょーすけ)勉強になります

-

2014.12.04 (T氏)ごちそうさまでした!

この記事へのコメントはこちら