トイレの部品交換が必要となり、

床の汚れも気になっていたので

トイレの床とトイレ交換工事を行いました。

今回、床に使用したのはリクシルの耐水ペットフロアーを

使用しました。こちらの商品は耐水性はもちろん、汚れ落としなどお手入れも

しやすいものです。デザインのバリエーションも

豊富なので、ペットを飼っているかたにもお勧めです!

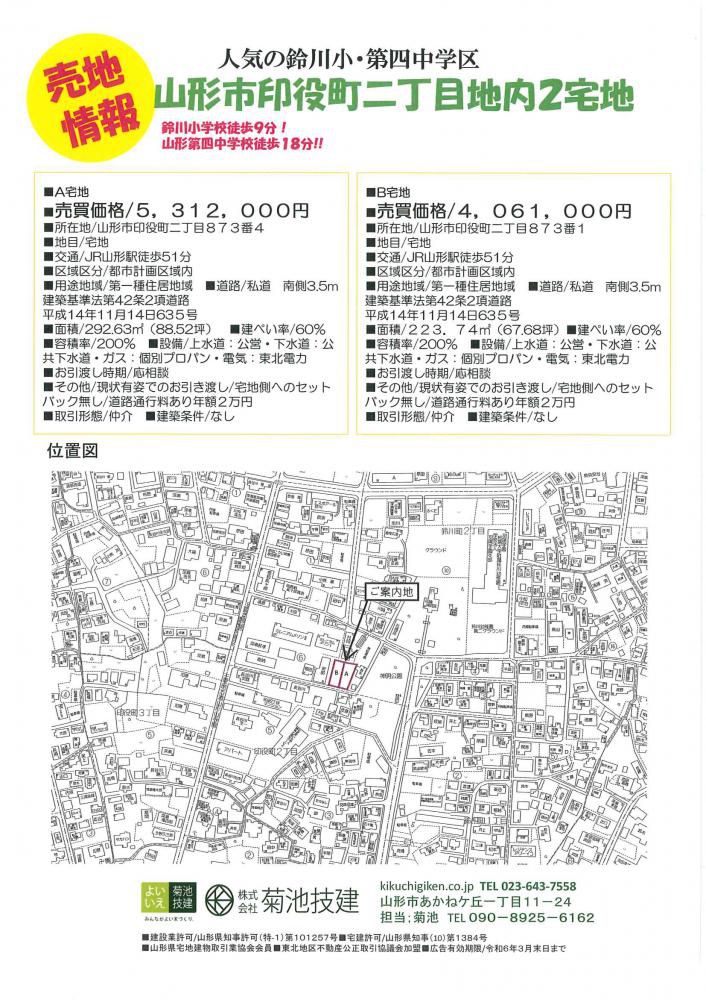

HOME > 記事一覧

住宅ローンの問題②

いざ、住宅ローンの申し込みをしてみたら、思っていたようにはいかなかったというお客様がおります。

この問題に関してはさまざまなケースが考えられ、ひとつの答えを導き出すことは難しいことですが、一度原点に立ち返ってお考えいただきたいのは“「借りられる」より「返せる」住宅ローンの申し込みであったのか”ということです。

金融機関がお客様へのご融資を審査するうえでこれ以上のことはないと思いますから。

解決策

① 【ヒアリングシートで先手を打つ】

住宅の営業マンがお客様と打合せをするときに使うのがヒアリングシート(聞き取り用紙)です。各社それぞれ様式はありますが、一般的には住宅や土地に対する希望や要望、お客様の個人情報(勤務先や預貯金など)を記入していただくものです。

これを利用するメリットは、お客様にあった返済比率(すべての借入金の年間返済額の年収に占める割合)の範囲内で資金計画をたて、新築計画を進めていけるという点です。つまり、総予算の決定を建築総額から決めるのではなく、返済比率内の予算で決めていくので、結果、無理のない「返せる」資金計画となり、金融機関から保証人や融資額の減額・自己資金の加算などの条件が少なくなります。また、お客様ご自身も現在の問題点を確認でき、解決への糸口を一緒に検討することができますし、仮に今すぐの計画が困難であった場合でも目標を立て新築計画の具体的な準備に取りかかれるようにもなります。

では、デメリットは何か。お客様の個人情報が漏えいしてしまったときだと思います。そのハウスメーカーが考えている個人情報の取り扱いに対する考え方についても一度担当営業マンに聞いてみてください。

② 【健康状態のチェック】

団体信用生命保険(団信)に加入できずに住宅ローンが借入れできなかったという方がおります。そもそもこの保険は借入れした人が死亡・高度障害になった場合に、団体生命保険の死亡保険金でローン残高を清算してくれるものです。ほとんどの金融機関の住宅ローンでは団信に加入できることを借入れの要件としています。

団信の告知書の例としては

1 最近3ヶ月以内に、医師の治療(指示・指導を含む)、投薬を受けたことがある。

2 過去3年以内に病気やケガで、手術を受けたこと、継続して2週間以上にわたり医師の治療(指示・指導を含む)、投薬を受けたことがある。

3 過去1年以内に健康診断、人間ドックを受けて臓器や検査の異常を指摘されたことがある。

4 手・足の欠損または機能に障害がある。または、背骨(脊柱)、視力、聴力、言語、そしゃく機能に障害がある。

など、1つでも「はい」があると、加入が難しい場合があります。気になる方は仮審査の段階で一緒に打診をされるとよいでしょう。

③ 【金利の適用時期の確認】

前回も話題にした金利ですが、住宅ローンの金利は住宅ローンに申し込んだ時の金利ではなく、実際に融資実行(お金が口座に入ったとき)の金利が適用金利となります。場合によっては申し込んだ時よりも金利が上がっていることがありますので、いつ融資実行になるのかを確認しておきましょう。

金融機関への申し込みは遠足の持ち物以上に事前準備と確認をしてから行きましょう。

この問題に関してはさまざまなケースが考えられ、ひとつの答えを導き出すことは難しいことですが、一度原点に立ち返ってお考えいただきたいのは“「借りられる」より「返せる」住宅ローンの申し込みであったのか”ということです。

金融機関がお客様へのご融資を審査するうえでこれ以上のことはないと思いますから。

解決策

① 【ヒアリングシートで先手を打つ】

住宅の営業マンがお客様と打合せをするときに使うのがヒアリングシート(聞き取り用紙)です。各社それぞれ様式はありますが、一般的には住宅や土地に対する希望や要望、お客様の個人情報(勤務先や預貯金など)を記入していただくものです。

これを利用するメリットは、お客様にあった返済比率(すべての借入金の年間返済額の年収に占める割合)の範囲内で資金計画をたて、新築計画を進めていけるという点です。つまり、総予算の決定を建築総額から決めるのではなく、返済比率内の予算で決めていくので、結果、無理のない「返せる」資金計画となり、金融機関から保証人や融資額の減額・自己資金の加算などの条件が少なくなります。また、お客様ご自身も現在の問題点を確認でき、解決への糸口を一緒に検討することができますし、仮に今すぐの計画が困難であった場合でも目標を立て新築計画の具体的な準備に取りかかれるようにもなります。

では、デメリットは何か。お客様の個人情報が漏えいしてしまったときだと思います。そのハウスメーカーが考えている個人情報の取り扱いに対する考え方についても一度担当営業マンに聞いてみてください。

② 【健康状態のチェック】

団体信用生命保険(団信)に加入できずに住宅ローンが借入れできなかったという方がおります。そもそもこの保険は借入れした人が死亡・高度障害になった場合に、団体生命保険の死亡保険金でローン残高を清算してくれるものです。ほとんどの金融機関の住宅ローンでは団信に加入できることを借入れの要件としています。

団信の告知書の例としては

1 最近3ヶ月以内に、医師の治療(指示・指導を含む)、投薬を受けたことがある。

2 過去3年以内に病気やケガで、手術を受けたこと、継続して2週間以上にわたり医師の治療(指示・指導を含む)、投薬を受けたことがある。

3 過去1年以内に健康診断、人間ドックを受けて臓器や検査の異常を指摘されたことがある。

4 手・足の欠損または機能に障害がある。または、背骨(脊柱)、視力、聴力、言語、そしゃく機能に障害がある。

など、1つでも「はい」があると、加入が難しい場合があります。気になる方は仮審査の段階で一緒に打診をされるとよいでしょう。

③ 【金利の適用時期の確認】

前回も話題にした金利ですが、住宅ローンの金利は住宅ローンに申し込んだ時の金利ではなく、実際に融資実行(お金が口座に入ったとき)の金利が適用金利となります。場合によっては申し込んだ時よりも金利が上がっていることがありますので、いつ融資実行になるのかを確認しておきましょう。

金融機関への申し込みは遠足の持ち物以上に事前準備と確認をしてから行きましょう。

「契約後の追加料金」で慌てないために

なぜ契約後の追加料金が発生してしまうのでしょうか?

その理由は「契約にどこまで含まれているか」ということをはっきりさせないまま契約をしてしまっているからなのです。

例えば「地盤補強工事」などはどうでしょうか?

「別途見積り」と表記がなっていたかもしれません。

また、建物の金額には〔照明器具〕や〔エアコンなどの設備機器〕は含まれていない場合も少なくありません。

各ハウスメーカーで千差万別。これという決まりがないのでご用心。

解決策

① 【契約前にどこまで含まれているのかよく確認する】

建物は本体以外にかかる費用がたくさんあります。とくに「地盤補強工事」は100万~150万円の費用がかかる場合もあります。必ず契約前に費用の確認をしておくことをお勧めします。また、引渡し費用、税金なども予算の中に入れておいた方が賢明です。

② 【疑問に思ったことはすぐ質問する】

初めて家を建てるお客様は他にどんな費用がかかるのかがわかりません。 そんなときは担当営業にこのように質問してみてください。 「この見積り以外にかかる費用はなんでしょうか?」 この質問をすることにより、後から多額の追加料金が出て困るということは少なくなります。

③ 【予測の資金計画をたてる】

営業マンに確認したら予測の資金計画をたてましょう。 しかし、「地盤補強工事」などのように地盤調査をしてみないと工事費用がどの程度かかるのかわからないものもあります。そのときはあらかじめ資金計画の中に予算として組み込んでしまうのです。概算でも金額を予定することで困るということは格段に少なくなります。 少し話はそれますが、他にも新しく家具家電を揃えたいやカーポートを建てたい、物置を建てたいなど、家族で家以外のことも話し合って予算化するのもおすすめです。

④ 【慌てずに、優先順位をつける】

多くのお客様は「一生に一度の大事業だからやりたいことは全部したい!」と思われるかもしれません。お気持ちはわかりますが、まずは落ち着いてやりたいことに優先順位をつけるのも大事です。

今の時代SNSで情報を広く収集できるようになりました。自分たち家族にほんとに必要なのか、他に優先させるべきことがあるのではないかなど、一旦立ち止まって考えることも必要ではないでしょうか。

予測の資金計画が心と計画にゆとりをもたらします。

住宅ローンの問題

「住宅ローンの問題」を未然に防ぐには?

突然ですが皆さんに問題です。新築建売住宅が3,000万円で販売されていました。気に入ったので購入しようと思います。皆さんはいくらで購入しますか?

「もちろん、3,000万円でしょ」「値引してもらって2,900万円かな」と、さまざま答えはありますが、希望の金額で購入できる方は現金で決済される方だけなのです。

仮に借入額3,000万円の住宅ローンを金利2%の35年返済(全期間固定金利の場合)で借入した場合、総額で約4,170万円強の返済総額になります。つまり、3,000万円の家を4,170万円で購入したことになります。

この利息分はお子さんの幼稚園から大学までの教育資金なみの金額、あるいはそれ以上になることもあります。それだけに住宅ローンを選択するということは皆さんにとって重要なポイントになります。今回は住宅ローンを選ぶ前の準備と注意点です。

解決策

① 【ライフイベント表を作成する】

これは今後35年間の家族全員の年齢と、これから起こるイベント(子供の入学など)を表に書き出します。この表のよい点は、いつ、誰に、どのような費用がかかるのかを予測・確認できる点です。さらに、返済計画を考えるうえで、前もってどの時期の返済が自分たちに負担となるのかを予測し、その時期の返済方法を検討できるようにもなります。

② 【借りられる額≠無理なく返せる借り入れ額】

年収によって返済負担率(年収に対する年間返済額)は変わりますが、返済負担率の枠内に収まっているからといって無理なく返せるかというと、それはイコールではないものです。

「無理なく返せる額」を導き出す目安として、「現在の毎月の家賃+駐車場代」と「現在住宅用に積み立てている貯蓄額」の合計から新居でアップする住宅関連費〔固定資産税・都市計画税(月割)など〕を引いた金額が該当することになります。

例:家賃(駐車場代込)7万円+住宅用積立1.5万円=合計8.5万円-住宅関連費1万円=無理なく返せる額7.5万円

ここで気を付けたいのは「無理なく返し続けられる年数」も導き出すことです。定年または退職する予定年齢は何歳か。現在の年齢は。繰上返済で確実に短縮できそうな期間は。これらも考慮しておくことが大事です。

③ 【営業マンだけにまかせない】

「融資の件は○○さんにおまかせします」というお客様がおりますが、ホントにそれでいいのでしょうか。互いの信頼関係は重要ですし、悪意をもって住宅ローンの斡旋をする営業マンはいないと思いますが、返済をされて行くのはお客様ご自身です。返済に困っても営業マンが代わりに返済してくれることは絶対にありません。すべては自己責任なのです。

“ご自分で調べてください”と言っているのではありません。担当の営業マンに複数の住宅ローンのシミュレーションを提案してもらうようにして下さい。「住宅ローンを選ぶ=金融機関を選ぶ」ということにもなりますが、少なくても2行程度は比較するのが良いと思います。返済するのはお客様ご自身です。困っても銀行も助けてくれません。比較検討するのは当然のことです。

得意不得意はあるにせよ、ひとつの住宅ローンだけを紹介する営業マン(ハウスメーカー)は駄目だと思います。営業マンの仕事は特定の住宅ローンにお客様を誘導するのではなく、お客様自身が自らの考えで住宅ローンを選べるように、常にお客様の立場に立って、わかりやすい説明を心がけ、お客様に納得いただけるまでアドバイスをすることです。

金利は子育て以上にお金がかかります。

突然ですが皆さんに問題です。新築建売住宅が3,000万円で販売されていました。気に入ったので購入しようと思います。皆さんはいくらで購入しますか?

「もちろん、3,000万円でしょ」「値引してもらって2,900万円かな」と、さまざま答えはありますが、希望の金額で購入できる方は現金で決済される方だけなのです。

仮に借入額3,000万円の住宅ローンを金利2%の35年返済(全期間固定金利の場合)で借入した場合、総額で約4,170万円強の返済総額になります。つまり、3,000万円の家を4,170万円で購入したことになります。

この利息分はお子さんの幼稚園から大学までの教育資金なみの金額、あるいはそれ以上になることもあります。それだけに住宅ローンを選択するということは皆さんにとって重要なポイントになります。今回は住宅ローンを選ぶ前の準備と注意点です。

解決策

① 【ライフイベント表を作成する】

これは今後35年間の家族全員の年齢と、これから起こるイベント(子供の入学など)を表に書き出します。この表のよい点は、いつ、誰に、どのような費用がかかるのかを予測・確認できる点です。さらに、返済計画を考えるうえで、前もってどの時期の返済が自分たちに負担となるのかを予測し、その時期の返済方法を検討できるようにもなります。

② 【借りられる額≠無理なく返せる借り入れ額】

年収によって返済負担率(年収に対する年間返済額)は変わりますが、返済負担率の枠内に収まっているからといって無理なく返せるかというと、それはイコールではないものです。

「無理なく返せる額」を導き出す目安として、「現在の毎月の家賃+駐車場代」と「現在住宅用に積み立てている貯蓄額」の合計から新居でアップする住宅関連費〔固定資産税・都市計画税(月割)など〕を引いた金額が該当することになります。

例:家賃(駐車場代込)7万円+住宅用積立1.5万円=合計8.5万円-住宅関連費1万円=無理なく返せる額7.5万円

ここで気を付けたいのは「無理なく返し続けられる年数」も導き出すことです。定年または退職する予定年齢は何歳か。現在の年齢は。繰上返済で確実に短縮できそうな期間は。これらも考慮しておくことが大事です。

③ 【営業マンだけにまかせない】

「融資の件は○○さんにおまかせします」というお客様がおりますが、ホントにそれでいいのでしょうか。互いの信頼関係は重要ですし、悪意をもって住宅ローンの斡旋をする営業マンはいないと思いますが、返済をされて行くのはお客様ご自身です。返済に困っても営業マンが代わりに返済してくれることは絶対にありません。すべては自己責任なのです。

“ご自分で調べてください”と言っているのではありません。担当の営業マンに複数の住宅ローンのシミュレーションを提案してもらうようにして下さい。「住宅ローンを選ぶ=金融機関を選ぶ」ということにもなりますが、少なくても2行程度は比較するのが良いと思います。返済するのはお客様ご自身です。困っても銀行も助けてくれません。比較検討するのは当然のことです。

得意不得意はあるにせよ、ひとつの住宅ローンだけを紹介する営業マン(ハウスメーカー)は駄目だと思います。営業マンの仕事は特定の住宅ローンにお客様を誘導するのではなく、お客様自身が自らの考えで住宅ローンを選べるように、常にお客様の立場に立って、わかりやすい説明を心がけ、お客様に納得いただけるまでアドバイスをすることです。

金利は子育て以上にお金がかかります。